物流情報ポータルサイト

最新業界動向:

掲載日:25.11.05NX総研/25年度見通し、40億トン割れを予測~国内輸送量を下方修正

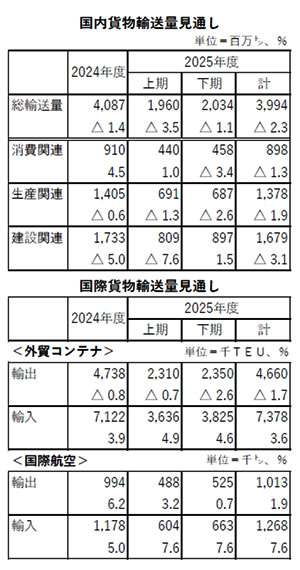

NX総合研究所は、「2025年度の経済と貨物輸送の見通し(改訂)」を10月に発表しました。国内貨物輸送は、下期に入り建設関連貨物は小幅に盛り返すが、民需が減速する中で生産・消費関連貨物に低調な動きが予測されるとして、前回より下方修正し、年度全体の総輸送量は39億9420万トン(前年度比2.3%減)と40億トンを割り込み、4年連続の減少となると予測しました。

国内貨物輸送の品種別輸送量をみると、消費関連貨物は、実質可処分所得の伸び悩みや消費者物価高騰を受けた消費の足踏みに加えて前年の大幅増の反動もあり、下期は大幅な減少が避けられないとしました。通年では1.3%減と3年ぶりに減少に転ずると予測しました。生産関連貨物は、米国関税政策を受けて1~3月に駆け込み需要が発生したものの、その後は低調となりトータルで1.9%減と前年よりマイナス幅が拡大します。建設関連貨物もトータルでは3.1%減と3年連続のマイナスになるとしました。

輸送機関別の輸送量をみると、JRはリニア中央新幹線建設工事に伴う発生土輸送が大きく寄与して通年で2.5%増と上方修正しました。営業用自動車は、下期に減少幅が縮小するも通年では1.3%減と4年連続のマイナスです。自家用自動車は、建設関連の落ち込みを受けて4.2%減と引き続き低調な動きとなります。内航海運は、石油製品、鉄鋼、化学工業品の低調を受けトータルでは2.6%減、国内航空は、6.7%増と上方修正もプラスの影響は徐々に縮小すると予測しています。

国際貨物輸送は、外貿コンテナ貨物の輸出は、米国関税発動の影響や中国経済減速の長期化などを受け1.7%減と2年連続のマイナス、輸入は回復基調が継続し3.6%増と2年連続のプラスと予測しました。国際航空貨物の輸出は、アジア線が堅調に推移して太平洋線、欧州線がマイナスとなるも全体では1.9%増と2年連続のプラスとなります。輸送量はコロナ前の水準を7%近く下回ります。輸入は生産用機器や部品・部材が堅調な荷動きを示し、7.6%増と2年連続のプラスになるとしました。

国内貨物輸送の品種別輸送量をみると、消費関連貨物は、実質可処分所得の伸び悩みや消費者物価高騰を受けた消費の足踏みに加えて前年の大幅増の反動もあり、下期は大幅な減少が避けられないとしました。通年では1.3%減と3年ぶりに減少に転ずると予測しました。生産関連貨物は、米国関税政策を受けて1~3月に駆け込み需要が発生したものの、その後は低調となりトータルで1.9%減と前年よりマイナス幅が拡大します。建設関連貨物もトータルでは3.1%減と3年連続のマイナスになるとしました。

輸送機関別の輸送量をみると、JRはリニア中央新幹線建設工事に伴う発生土輸送が大きく寄与して通年で2.5%増と上方修正しました。営業用自動車は、下期に減少幅が縮小するも通年では1.3%減と4年連続のマイナスです。自家用自動車は、建設関連の落ち込みを受けて4.2%減と引き続き低調な動きとなります。内航海運は、石油製品、鉄鋼、化学工業品の低調を受けトータルでは2.6%減、国内航空は、6.7%増と上方修正もプラスの影響は徐々に縮小すると予測しています。

国際貨物輸送は、外貿コンテナ貨物の輸出は、米国関税発動の影響や中国経済減速の長期化などを受け1.7%減と2年連続のマイナス、輸入は回復基調が継続し3.6%増と2年連続のプラスと予測しました。国際航空貨物の輸出は、アジア線が堅調に推移して太平洋線、欧州線がマイナスとなるも全体では1.9%増と2年連続のプラスとなります。輸送量はコロナ前の水準を7%近く下回ります。輸入は生産用機器や部品・部材が堅調な荷動きを示し、7.6%増と2年連続のプラスになるとしました。

掲載メルマガ:25.11.05 配信

★物流プラザ★ 次期交通政策基本計画などの素案を提示~多様な政策のベストミックスによる持続可能な物流の実現も目標の一つに

最新業界動向

- ロート製薬/配送ルートに共通性のある3社協業で物流改革~共同配送を開始(25.11.05)

- JR貨物など4社/新聞巻取紙輸送のモーダルシフトによる直納~来年1月本格運用(25.11.05)

- 帝国データバンク/トラック運送事業者の人手不足倒産が急増(25.11.05)

- 国土交通省/大型車の車輪脱落事故防止で「緊急対策」を要請(25.11.05)

- 中小企業庁/威圧的交渉を禁止~下請「振興基準」を改正(25.11.05)

最新号記事(25.11.05配信)

- トップニュース次期交通政策基本計画などの素案を提示~多…

- NXトピックスNXグループ/「SEMICON Indi…

- NXトピックス日本通運/南海トラフ地震に備えた国際輸送…

- 物流現場訪問第4回「INNOVATION EXPO」…

- 最新業界動向日野とふそう/持株会社「ARCHION」…

- 最新業界動向日本経団連/次期物流大綱へ提言、物流ハブ…

- 最新業界動向NX総研/25年度見通し、40億トン割れ…

- 最新業界動向日本郵便/点呼業務不備事案に基づき軽貨物…

- 最新業界動向中小企業庁/威圧的交渉を禁止~下請「振興…

- 最新業界動向国土交通省/大型車の車輪脱落事故防止で「…

- 最新業界動向帝国データバンク/トラック運送事業者の人…

- 最新業界動向JR貨物など4社/新聞巻取紙輸送のモーダ…

- 最新業界動向ロート製薬/配送ルートに共通性のある3社…

- 物流用語に強くなろうエアタンク(Air Tank)